核心结论

2026年中国AI算力的真实情况不是"够用"也不是"略紧",而是被国产卡的产能上限硬顶住了——投入6500亿capex的算力需求,只有六到七成能找到对应的国产卡,剩下三到四成的钱,市场上没有货可以接。

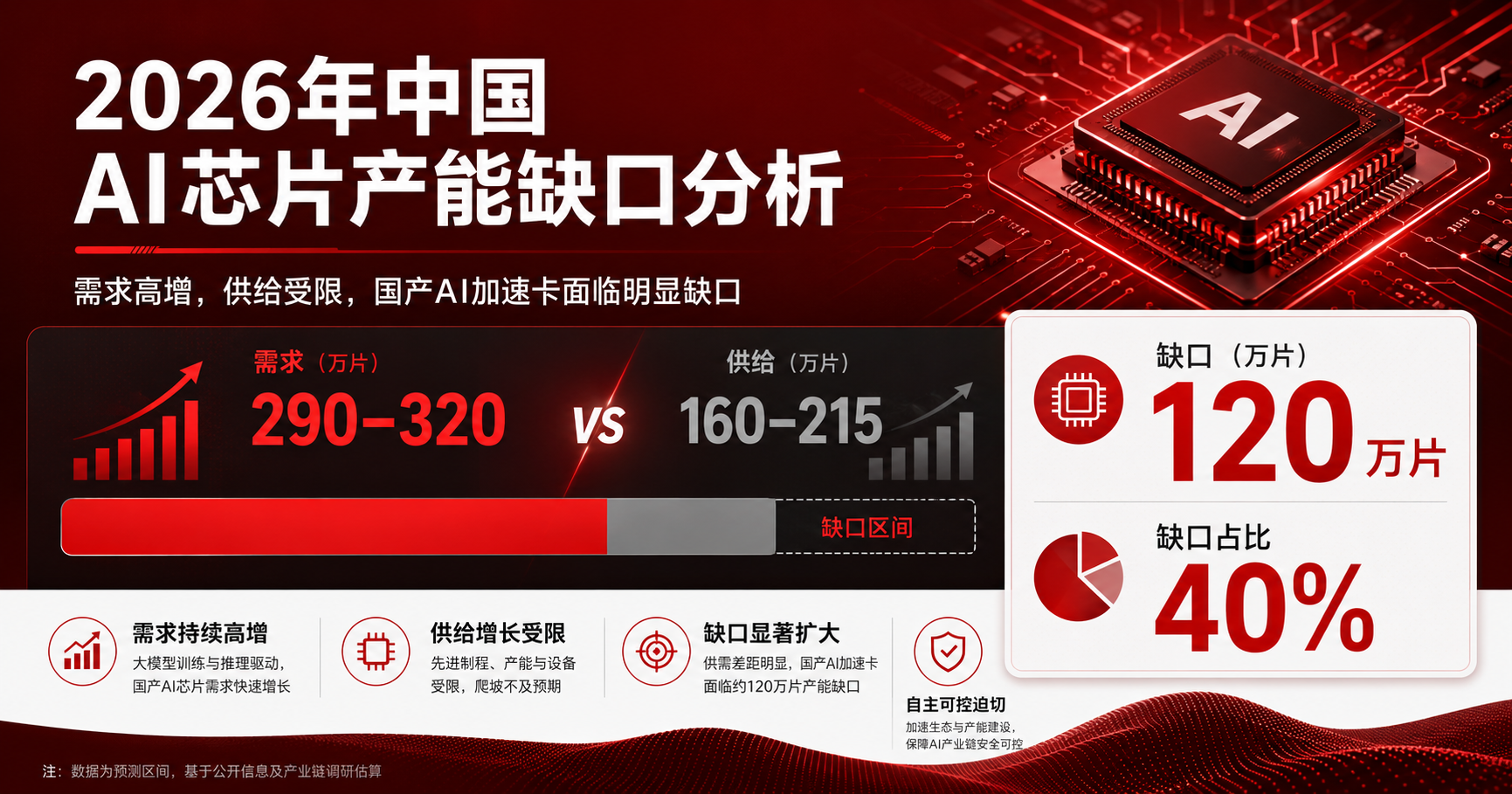

关键数据

290-320万

需求(片)

160-215万

供给(片)

~120万

缺口(片)

~40%

缺口占比

A. 需求端:6500亿capex的算力饥渴

2026年几家头部互联网公司的AI资本开支基本已经摊在桌面上:

- 阿里:三年3800亿计划下,单年约1500亿

- 字节:AI capex指引约2000亿

- 腾讯:约1500亿,AI是主体

- 百度、美团、京东、快手、小米合计再加500-700亿

仅互联网大厂这一档就是5500亿出头。加上创业型大模型公司(DeepSeek、Kimi、智谱、MiniMax、阶跃、月之暗面)约300-400亿,三大运营商智算中心400-500亿,地方政府智算园区300-400亿——2026年中国AI算力总盘约6500-7000亿。

但这不是全部买卡的钱。按阿里口径,1500亿cakex中超过1000亿投在算力和机房上,真正花在AI加速卡上的约占整体capex的45%。6500亿×45%=约2900-3200亿用于买卡。

国产卡综合均价约10万/片(昇腾910C约12万、平头哥PPU约8万、寒武纪590约10万、海光DCU约8万、昆仑芯P800约9万),对应290-320万片需求。

B. 供给端:160-215万片的产能天花板

| 厂商 | 2026预计产能 | 瓶颈 |

|---|---|---|

| 华为昇腾910C | 80-100万片(目标160万) | HBM管制、CoWoS封装、良率爬坡 |

| 阿里平头哥PPU | 30-40万片 | 仅供阿里云内部 |

| 寒武纪思元590/690 | 15-20万片 | 台积电→中芯产能重建 |

| 海光DCU深算二号 | 15-20万片 | — |

| 昆仑芯P800 | 10-15万片 | 主要服务百度内部 |

| 沐曦/壁仞/燧原 | 10-20万片 | 出口管制+代工限制 |

总产能160-215万片,中性约185万片。

华为昇腾是绝对主力,但从160万目标打到实际80-100万,核心三个硬约束:

- HBM管制:韩国三星和SK海力士对华HBM3出口在2025年Q4再度收紧,国产HBM量产规模有限

- 先进封装:中芯N+2配套的国产CoWoS-S类封装,月产能不到台积电四分之一,良率仍在爬坡

- 工艺良率:910C从910B切换的良率没爬完,实际下线比规划低15-20%

C. 缺口:至少120万张卡

需求290-320万片 vs 供给160-215万片

缺口75-160万片,中性约120万片(~40%)

这个数字和产业链现实完全吻合:

- 昇腾910C订单排到下半年,新客户拿不到货

- 平头哥PPU只供阿里云自用

- 寒武纪、海光现货渠道加价10-20%

- 多地政府智算中心签了合同,卡没到,机房空转

- 黑市H100/H200走私价从25万涨到30万

D. 三个让缺口扩大的开关

- HBM再被卡一道:三家同时受影响

- 先进封装产能不到位:台积电CoWoS优先给英伟达

- 模型规模再跳一档:GPT-5级国产模型,单次预训练从5-10万张跳到20万张以上

E. 补两件事

第一,能用来预训练的卡更少。国产卡总产能中真正能跑旗舰预训练的只占10-20%(约30-40万片)。

第二,性能差距:昇腾910C单卡FP16约达H100的65%,集群效率差距仍有30-50%。H200靠HBM3e显存(141GB)在推理端优势明显。

参考文献

- 给国产大模型芯片缺口算个账,AI钦天监(监正),2026-05。阅读原文